隨著人口老齡化加劇、終末期腎病等慢性病患者數量持續上升,以及醫保政策覆蓋面的擴大和支付能力的提升,中國血液凈化耗材行業正迎來快速發展期。行業的技術創新、國產替代加速及市場集中度提升,共同驅動了活躍的資本市場活動。本文基于對2023-2024年行業動態的梳理,對投融資、對外投資及兼并重組事件進行深度分析,以揭示行業發展趨勢與未來機遇。

一、行業投融資態勢:創新驅動與資本青睞

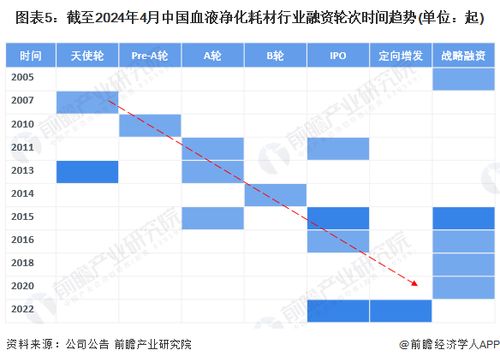

2024年,中國血液凈化耗材領域的投融資活動呈現出鮮明的“創新驅動”特征。資本主要流向具備核心技術、致力于高端產品(如高通量透析器、血液灌流器、連續性腎臟替代治療(CRRT)耗材等)研發及生產的創新企業。早期(A輪、B輪)融資事件頻繁,顯示了資本對行業長期成長潛力的信心。部分成熟企業也通過戰略融資或Pre-IPO輪融資,為擴大產能、渠道建設和國際化布局儲備資金。融資事件普遍聚焦于:1)膜材料與吸附材料等核心技術的突破;2)自動化、智能化生產線的建設;3)新型治療模式(如居家透析)相關耗材的研發。這表明,單純的成本競爭已非核心,技術創新與臨床價值成為吸引資本的關鍵。

二、對外投資事件:產業鏈延伸與生態構建

行業內領先企業及跨界資本通過對外投資,積極進行戰略布局。主要方向包括:

- 上游整合:投資或控股關鍵原材料(如聚砜、PEPA等透析膜材料)供應商,以保障供應鏈安全、控制成本并提升產品質量穩定性。

- 技術補強:投資擁有特殊技術(如新型吸附劑、生物相容性涂層技術、傳感器技術)的初創公司或科研團隊,快速獲取前沿技術,豐富產品管線。

- 下游渠道與服務:投資于透析服務連鎖機構、獨立血透中心或信息化管理平臺,以貼近終端用戶,形成“產品+服務”的協同效應,增強客戶粘性。

- 海外市場拓展:通過投資或設立海外子公司、研發中心,布局東南亞、中東、歐洲等市場,推動國產耗材的國際化進程。

三、兼并重組分析:集中度提升與資源優化

兼并重組是行業成熟度提升和競爭格局演變的重要標志。2024年,行業內的兼并重組活動預計將更加活躍,主要體現在:

- 橫向整合:大型企業通過收購區域性或在細分產品領域有優勢的中小企業,快速擴大市場份額,獲取生產批文、銷售渠道和客戶資源,減少同質化競爭,提升行業集中度。

- 縱向一體化:耗材生產企業向上游原材料領域,或向下游流通、服務領域延伸,通過并購實現全產業鏈布局,增強整體抗風險能力和盈利能力。

- 跨界融合:醫療器械平臺型企業或醫藥集團通過收購血液凈化耗材企業,進入或加強在這一高增長賽道的影響力,實現業務多元化。

- 戰略合作與分拆:部分企業將非核心業務分拆出售,同時通過戰略合作(如設立合資公司)形式,專注于優勢領域,實現資源的最優配置。

四、對外投資及管理策略啟示

基于以上分析,對企業的對外投資及管理提出以下啟示:

- 戰略清晰,聚焦核心:投資與并購需緊密圍繞企業長期戰略,聚焦于能強化核心技術、補齊關鍵短板或開拓戰略市場的標的,避免盲目多元化。

- 強化投后管理與整合:成功的交易不僅在于完成并購,更在于有效的投后整合。需在文化、團隊、技術、渠道、供應鏈等方面進行深度融合,實現協同效應,釋放并購價值。

- 風險管理前置:在投資決策前,需對標的的技術壁壘、知識產權、合規性(如醫療器械注冊證)、財務健康狀況及潛在商譽風險進行充分盡調。

- 利用資本構建生態:頭部企業應善用資本手段,通過投資構建以自身為核心的產業生態圈,引領行業技術標準與發展方向。

- 關注政策與市場動態:緊密跟蹤國家集采政策、醫保支付改革、創新醫療器械審評審批政策的變化,及時調整投資策略,規避政策風險,把握政策紅利。

中國血液凈化耗材行業正處在一個由規模擴張向高質量發展轉型的關鍵階段。資本市場的活躍參與,通過投融資、對外投資與兼并重組,正在加速行業的技術迭代、結構優化和國際化步伐。精準的資本運作與審慎的戰略管理,將是其在新一輪行業洗牌中脫穎而出、奠定領先地位的關鍵所在。擁有持續創新能力、完善產業鏈布局和高效整合能力的企業,有望成為市場的最終贏家。